Rechnungsberichtigung

Als "Rechnungsberichtigung" wird bezeichnet, wenn eine Rechnung, die fehlerhaft ist, korrigiert wird. Fehlerhaft ist eine Rechnung, wenn sie

-

unvollständig ist

oder - tatsächliche Fehler enthält.

Die Unvollständigkeit bezieht sich auf die sogenannte "korrekte Rechnung", die aus steuerlicher Sicht bestimmte Merkmale zwingend enthalten muss. Fehlen bestimmte Merkmale können bzw. müssen diese nachträglich ergänzt werden.

Enthält eine Rechnung tatsächliche Fehler können bzw. müssen diese berichtigt werden.

So wird eine Rechnung richtig berichtigt

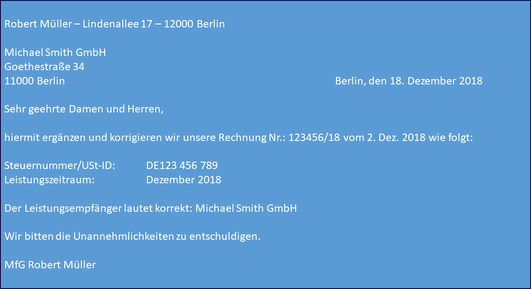

Der einfachste Weg besteht darin, in einem ergänzenden Schreiben (per Post, per Fax oder per E-Mail) die fehlerhaften Merkmale nachzuholen oder die fehlerhaften Merkmale richtig zu stellen.

Was bei einer Rechnungsberichtigung nicht getan werden darf?

Eine Rechnung darf niemals einfach nur mit den korrekten Angaben "noch einmal" versandt werden. Zumindest nicht aus umsatzsteuerlicher Sicht, also wenn die Rechnung Umsatzsteuer enthält. Die Umsatzsteuer wäre dann doppelt ausgewiesen und wird daher auch doppelt an den Fiskus geschuldet.

Häufig wird bei fehlerhaften Rechnungen auch eine Stornorechnung (mit negativen Beträgen, früher "Gutschrift" genannt) ausgestellt und eine korrekte Rechnung nachgeschoben. Werden beide dem Empfänger zugestellt, ist auch dies zulässig.

Beratungshinweis

Nur wenn der Rechnungsempfänger schriftlich erklärt (10 Jahre aufheben), die Rechnung nicht bekommen zu haben, darf die Rechnung noch einmal versandt werden. Diese ist dann aber als "Zweitschrift" zu kennzeichnen.

RECHTSGRUNDLAGE:

- §14 UStG

- §14a, 14b, 14c, UStG

- §31 - 34 UStDV

- Abschnitt 14.1 - 14c.2 UStAE

- BMF-Schreiben vom 25.10.2103