Verschmelzung

Verschmelzung ist in der Wirtschaftslehre das Zusammenführen von zwei oder auch mehr Unternehmen zu einem einheitlichen Unternehmen. Dies setzt voraus, dass an den zu verschmelzenden Unternehmen die gleichen Eigentümer beteiligt sind.

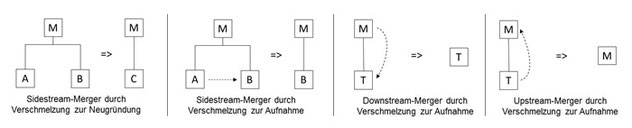

Die Aufnahme neuer oder das Ausscheiden alter Eigentümer ist jedoch möglich. Je nach den vor der Verschmelzung bestehenden Beteiligungsverhältnissen wird nach Aufwärts-, Abwärts- oder Seitwärtsverschmelzung unterschieden. (Auf Englisch: upstram merger, downstream merger, sidestream oder auch sidestep merger).

Dabei sind mehrere Varianten denkbar.

Varianten der Unternehmensverschmelzung

Erläuterung: M = Mutterunternehmen - T = Tochterunternehmen - A + B + C = Eigentümer - (Auch Mischformen sind denkbar)

Steuerliche Hinweise bei Unternehmensverschmelzung

- Grundsätzlich wird eine solche Unternehmensstrukturveränderung steuerlich als Beendigung der ehemaligen, nunmehr verschmolzenen Unternehmen betrachtet. Bei der Beendigung von Unternehmen müssen aber die stillen Reserven, meist in Grundstücken, Firmenwerten, Patenten oder Lizenzen enthalten, versteuert werden. Da das aber nicht gewünscht wird, ist vor der Verschmelzung unbedingt steuerlicher Rat einzuholen und neben den Rechtsanwälten, die die nötigen Verträge erarbeiten, müssen Steuerberater mit der Abschätzung der steuerlichen Folgen beauftragt werden.

- Gleichwohl ist es unter streng bestimmten Voraussetzungen möglich, die Verschmelzung auch ohne steuerliche Aufdeckung der stillen Reserven vorzunehmen, oder wie es genannt wird, "steuerneutral" vorzunehmen. Die diesbezüglichen steuerlichen Normen ergeben sich aus dem Umwandlungssteuergesetz.

Unser Praxistipp:

Eine jede Verschmelzung ist niemals ohne steuerliche Berater durchzuführen. Die zu beachtenden Regeln sind derart komplex, dass anzuraten ist, im Vorfeld der Verschmelzung bereits die Finanzbehörden einzubeziehen.

RECHTSGRUNDLAGE:

- §1 und 2 UmwG

- §11-13, 19, 20-23 UmwStG

- BMF-Schreiben vom 11.11.2011 (Umwandlungssteuererlass)